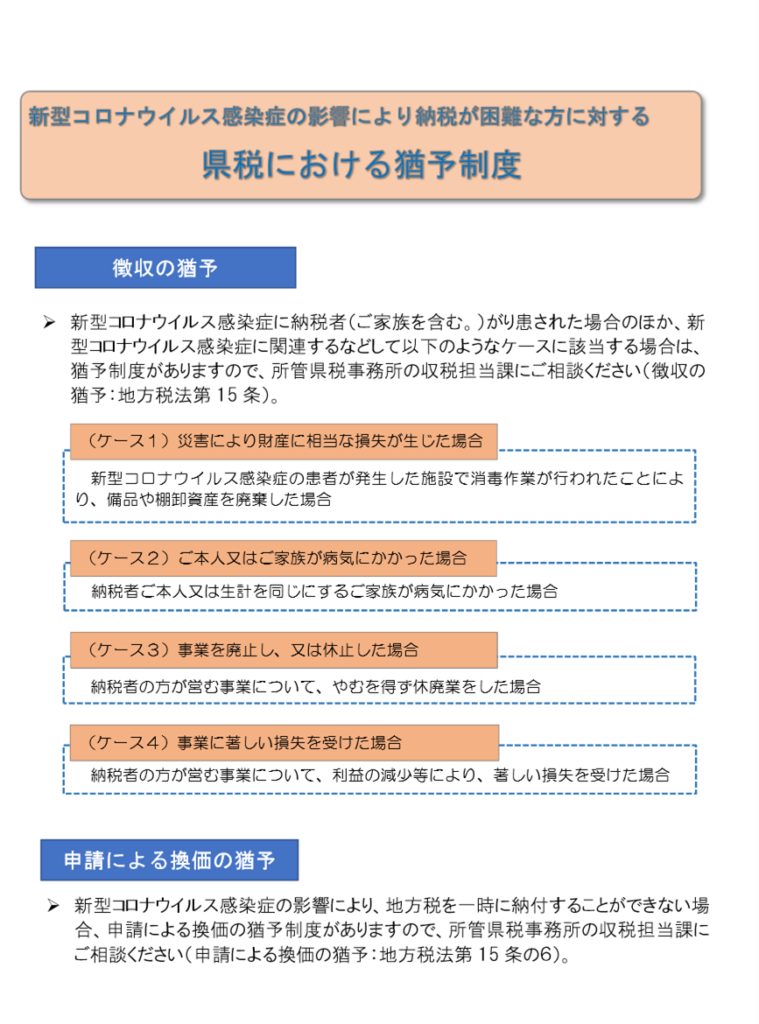

自動車税や事業税などのすべての県税に猶予制度があります。

新型コロナウイルス感染症等の影響により、県税を一時に納付することにより事業の継続、生活の維持を困難にすると認められる場合は納税期間の延長などが認められます。

納税の猶予制度がややこしい!

徴収猶予の特例、徴収猶予、申請による換価猶予とわかれており、似たような内容で申請期限がことなります。

徴収猶予の特例

令和2年6月30日、又は、納期限(納期限が延長された場合は延長後の期限)のいずれか遅い日までに申請が必要です。猶予期間の始期は納期限の翌日からになります。

徴収猶予

申請期限はありませんが、猶予期間の始期は原則として申請日からになります。

申請による換価猶予

納期限から6ヶ月以内に申請が必要です。

対象となる方もそれぞれ少しちがう

新型コロナウイルス感染症等の影響により、県税を一時に納付することにより事業の継続、生活の維持を困難にすると認められる場合。

納税者の方が営む事業について、利益の減少等により、著しい損失を受けた。

納税者ご本人又は生計を同じにするご家族が病気にかかった。

納税者の方が営む事業について、やむを得ず休廃業をした。

新型コロナウイルスの影響により、令和2年2月以降の任意の期間(1ヶ月以上)において、事業等に係る収入が前年同期に比べて概ね20%以上減少していること。

一時に納付し、又は納入を行うことが困難であること。

などがあり、ご自身がどの猶予に該当するか確認する必要があります。

対象となる県税

令和2年2月1日から同3年1月31日までに納期限が到来する個人事業税、法人県民税・事業税、自動車税種別割などほぼすべての県税(証紙徴収の方法で納めるものを除く)が対象になります。

もしくは

すべての県税が対象となります。

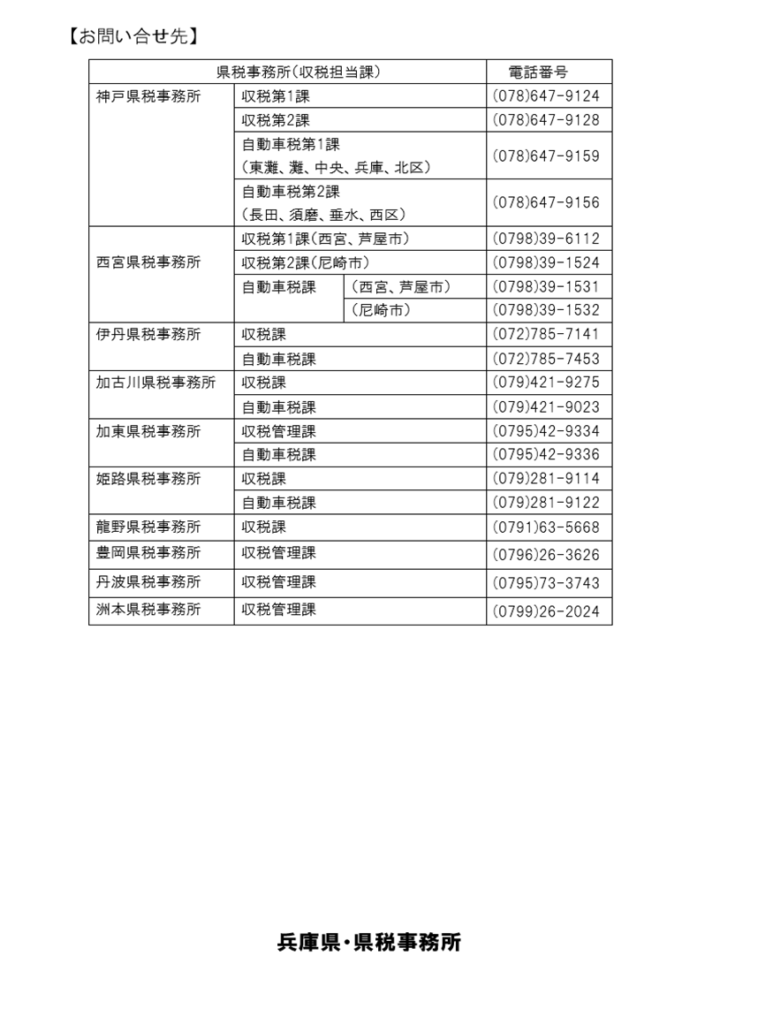

確認方法

ご自身が該当するかどうか、どの内容で猶予されるか、期限があるのかなどは担当の方に確認するの方が良いと思います。

一度電話にて確認されることをおすすめします!

まとめ

あくまでも、免除ではなく、延長や分割するための申請になります。

申請には電子申請や、郵送でも可能です。

ご自身がどの内容に該当するかは、所轄の県税事務所に確認下さい。

最後まで読んで頂いてありがとうございました。